Un trabajo actualmente en curso, realizado por el equipo Prodem, busca determinar cuál es la relación entre el crecimiento exponencial de la cantidad de unicornios de la región y los ecosistemas latinoamericanos que los vieron nacer como empresas. Compartimos acá algunos datos jugosos y las hipótesis/preguntas que están guiando la investigación, recientemente publicada en el Brief Nro 6 de Prodem.

De pocos cientos a más de mil

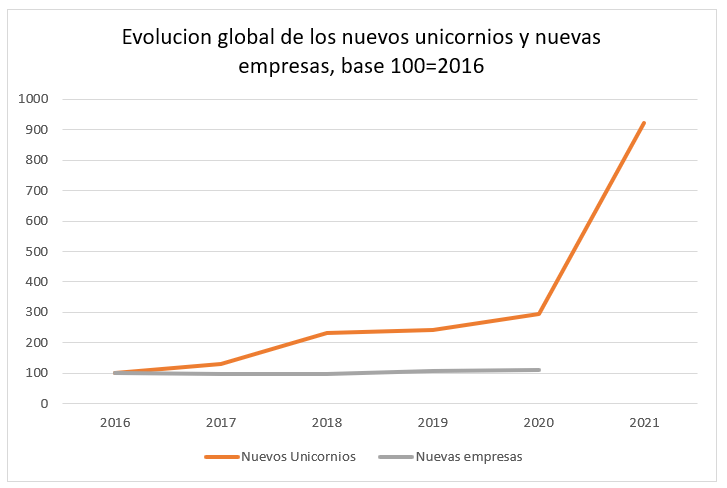

Hay un crecimiento significativo en el número de unicornios a nivel mundial. De raras avis, con apenas unas pocas centenas de casos durante largos años, desde inicios de 2022 se registran más de 1000. La interpretación del fenómeno se enmarca en las tendencias a la aceleración del cambio tecnológico verificadas desde la segunda década del milenio, que se profundizó desde la pandemia provocada por la COVID 19, y en la abundancia de capitales privados interesados en apostar, a través de sus inversiones, en aquellas startups y empresas jóvenes más prometedoras. No se enmarca, sin embargo, en un crecimiento generalizado de la actividad emprendedora a nivel mundial, sino de ciertas verticales específicas que cobran especial relevancia en el contexto señalado (IA, IOT, Fintech, e commerce, etc.).[1]

Estudiar, entender, no idolatrar

Sin embargo, es poco lo que se conoce acerca de estas empresas, y ello se debe a distintos motivos. Una de ellas es la dificultad para acceder a información, por lo general escasa y dispersa, la otra es la falta de investigaciones académicas y de estudios rigurosos sobre el tema. En este marco, Prodem ha encarado un estudio que busca avanzar en su caracterización tanto como en la comprensión de los factores que inciden en su emergencia, sostenibilidad y en su relación con los ecosistemas que los han visto nacer y desarrollarse hasta convertirse en unicornios. Cabe aclarar que el interés de Prodem en este tipo de empresas no se inscribe en cierta tendencia a idolatrarlos, observada en la actualidad, sino que responde antes que nada a la importancia estratégica de entender e impulsar los procesos de creación de riqueza, empleo e innovación en la región, los que abarcan al más amplio espectro del emprendimiento dinámico.[2]

Así, surgen preguntas acerca de las trayectorias de los emprendedores y de las propias empresas en su camino hasta convertirse en unicornios repartiéndose las opiniones al respecto en dos grupos. Por un lado, están quienes consideran que son el resultado de la maduración de los ecosistemas; por el otro aquellas personas que creen que se trata de casos poco vinculados a los mismos. Para responder a estas preguntas Prodem está llevando a cabo un proceso de investigación basado en fuentes secundarias, bases de datos sobre startups e inversionistas, búsquedas en internet y medios especializados y entrevistas con actores clave. Esta nota es apenas un anticipo que presenta un análisis agregado a nivel regional.

Unicornios Latam

1. Concentrados. Sólo seis países latinoamericanos tienen unicornios: Argentina, Brasil, Colombia, Chile, México y Uruguay. Brasil reúne a la mitad de estas empresas, seguido de Argentina y México; los tres países explican el 90%.

2. Grandes ciudades. La concentración espacial también se verifica al interior de cada país, localizándose en grandes ciudades.

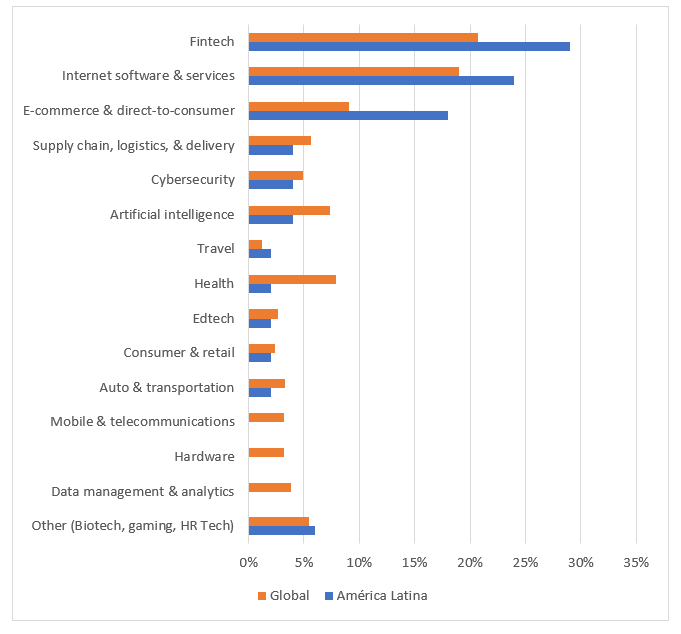

3. Pocos sectores. También hay concentración sectorial, con predominio de fintech, internet software y de e-commerce algo que contrasta con la mayor amplitud observada a nivel internacional.

4. E-commerce y Fintech. La alta concentración latinoamericana en e-commerce tiene que ver con las grandes oportunidades abiertas por el cambio tecnológico, pero también con la falta de atención prestada en su momento a los mercados de Latinoamérica por las empresas internacionales de comercio electrónico. En lo que respecta a Fintech, las oportunidades tienen que ver con los elevados márgenes de intermediación de la banca y las restricciones de acceso a servicios financieros que afectan a segmentos importantes de la población.

5. Las carencias sectoriales. A diferencia de lo que sucede con los unicornios latinoamericanos, a nivel internacional hay mayor presencia en otras verticales como inteligencia artificial, data management and analytics, hardware, mobile and telecommunications en las que suele haber mayor intensidad tecnológica e innovaciones más profundas. Sin desconocer la relevancia de los sectores de e-commerce y fintech, a nivel internacional, los unicornios ofrecen soluciones para un espectro más amplio de desafíos de la sociedad y de las empresas, como health tech, supply chain o auto and transportation. Ellos les otorga una capacidad mayor de impactar más transversalmente.

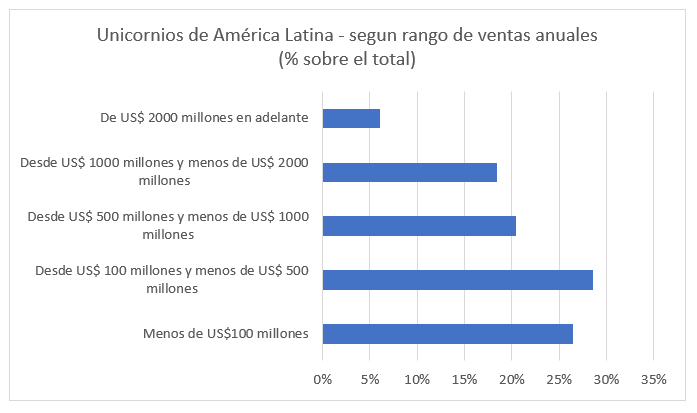

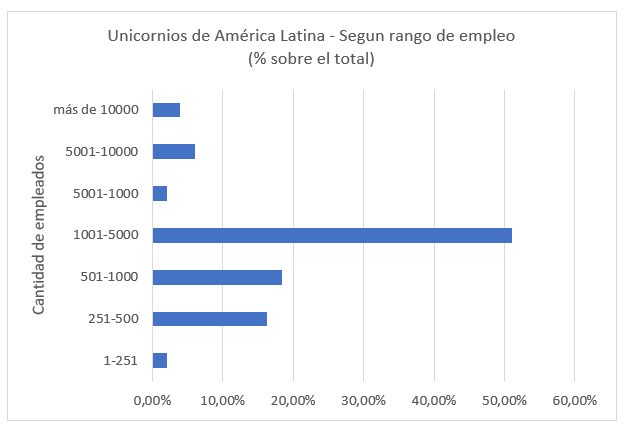

6. Realidades tangibles. Tres de cada cuatro unicornios Latam venden más de US$ 100 millones y cerca de dos tercios emplean a 1000 o más personas. Se trata de empresas que han obtenido una respuesta positiva del mercado.

¿Expectativas desmedidas? Algo más de la mitad de los unicornios regionales tienen ingresos anuales inferiores a los US$ 500 millones. Por lo tanto, la brecha entre estos importes y las valuaciones de las empresas podría estar indicando que, al menos en varios casos, éstas últimas reflejan las expectativas de hipercrecimiento (hypergrowth) de los inversores antes que la existencia de fundamentos más sólidos y sostenibles en el nuevo escenario internacional. La reversión de la elevada liquidez observada en los mercados financieros internacionales en los últimos años está afectando a los volúmenes de inversión y a la cantidad de deals, impactando sobre la sostenibilidad de las estrategias de hipercrecimiento que buscan conquistar posiciones dominantes en los mercados tecnológicos emergentes (“el que gana se lleva todo”) como prioridad antes que el logro de la rentabilidad.

Sobre los fundadores de unicornios latinos: la punta del iceberg

1. Son equipos de entre dos y cuatro emprendedores.

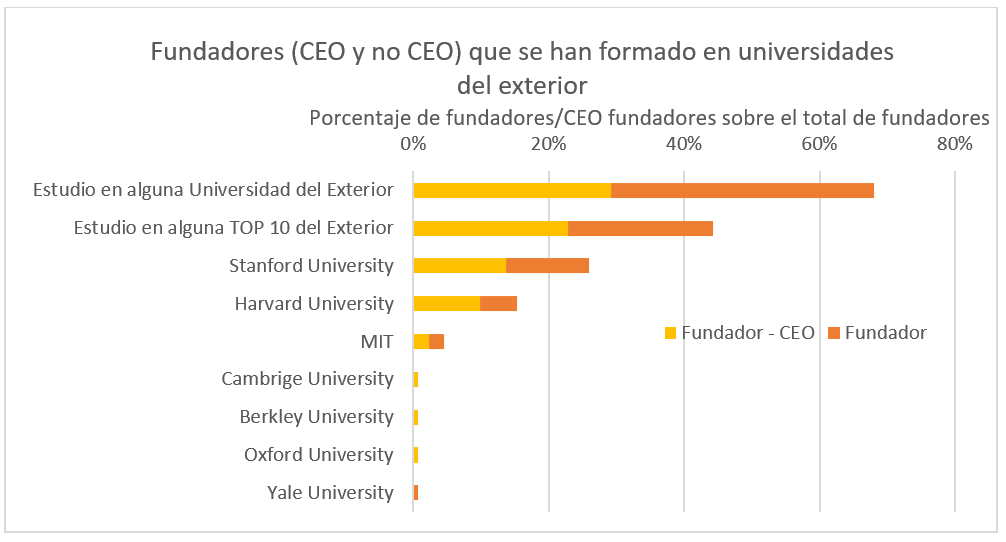

2. 60% de los fundadores estudió en universidades del exterior y siete de cada 10 de los CEOs lo hizo en una universidad que integra el TOP 10 del ranking internacional.

3. Dicho de otro modo, en más del 70% de las empresas hay al menos un fundador que estudió en una universidad del Top 10 del ranking internacional. Este rasgo no sólo habla de su nivel de formación, sino también de la posibilidad de haber accedido a contactos valiosos para crear empresas ambiciosas con aspiración global.

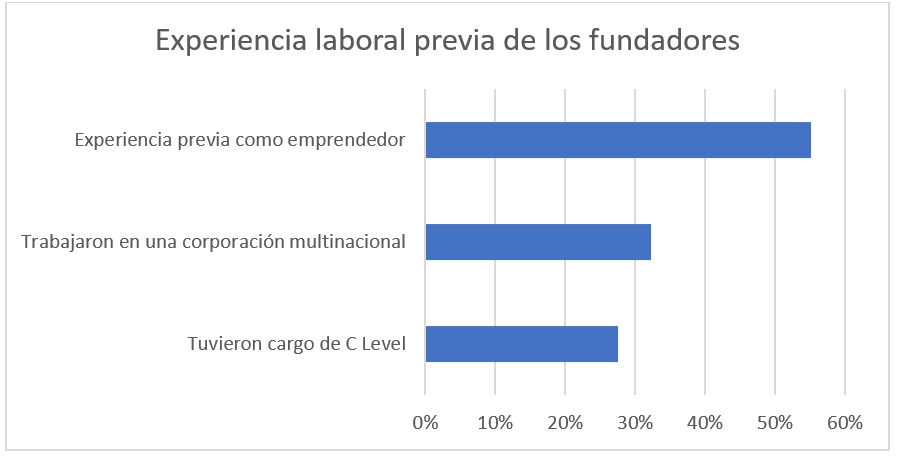

4. El 80% tuvo experiencia de trabajo en otra empresa antes de participar en la fundación del unicornio. El 50% lo hizo en corporaciones, por lo general internacionales, con frecuencia “brand companies” y en posiciones de jerarquía (C-level).

5. Algo más del 50% tiene experiencia emprendedora previa.

¿Hay ecosistema?

Estos resultados muestran con claridad que:

A. los unicornios latinoamericanos no sólo se destacan sólo por sus valuaciones, sino que por lo general tienen ventas muy elevadas y crean un número muy importante de puestos de trabajo

B. Son emprendedores con perfiles muy especiales en lo que refiere a su formación y experiencia laboral

En este marco, para seguir avanzando en el entendimiento de los unicornios de la región estamos trabajando sobre distintas cuestiones, como por ejemplo:

¿Es el surgimiento de unicornios latinoamericanos el resultado de “superfundadores” que reúnen capacidades y contactos excepcionales?

¿Es posible encontrar huellas de los ecosistemas que los vieron nacer en sus trayectorias hasta convertirse en unicornios?

¿En qué medida estos emprendedores y sus empresas están contribuyendo al desarrollo de los ecosistemas latinoamericanos?

Estas y otras preguntas de investigación interesantes serán abordadas en profundidad en una futura publicación de Prodem.