El diario español El País publicó hace algunas semanas un informe sobre las startups más exitosas surgidas en el ecosistema hispánico en los últimos años. En el sexenio 2013-2018, explica, las firmas nacientes recibieron allí US$ 3.800 millones de dólares de financiación.

El suplemento económico dominical del diario El País de España, con autoría de Fernando Barciela, publicó a fines de agosto pasado un informe sobre las principales compañías surgidas en el ecosistema hispano en los últimos años. Si bien, obviamente, la producción tiene un enfoque y un objetivo periodísticos –pues apunta más a los grandes números y los nombres de impacto-, el reportaje aporta valor porque permite acercarse a varios casos de nuevas empresas dinámicas a través de la voz de sus protagonistas.

La nota arranca, justamente, con un recorrido por los grandes nombres:

“¿Quién ha dicho que en España no hay start-ups potentes? LetGo (que facilita ventas de segunda mano) es, según la revista Wire, una de las más utilizadas en Estados Unidos; Fever (de planes de ocio) es usada por la mitad de los londinenses; Cabify está en más de 100 ciudades de 12 países; Glovo, en 292 ciudades de 26 países, y Wallapop tiene más de 40 millones de usuarios en el mundo”.

Luego, el autor pone el foco en el incremento de las valuaciones de las nuevas firmas, y en el aumento de los montos de financiación que obtuvieron:

“Raquíticas hace poco, estas compañías logran ya valoraciones millonarias. Unas 20 valen más de 100 millones de dólares y dos son unicornios (es decir, superan los 1.000 millones de dólares): LetGo, con 1.600 millones, y Cabify (alquiler de coches), con 1.400. Otra pareja más está a punto de entrar en el club: Glovo (reparto a domicilio) y Flywire (transferencias). Las valoraciones están disparadas. ‘Entre la ronda de financiación de 2017 y la del año pasado nuestra valoración pasó de 1.000 a 1.400 millones de dólares’, indica Juan de Antonio, fundador y consejero delegado de Cabify. Mientras que hace cinco años las más grandes no superaban los 10 millones de euros por ronda de financiación, algunas consiguen ahora más de 100. Desde su fundación en 2015, LetGo ha recibido 670 millones de euros, Cabify 365 millones y Glovo 285 millones. Otras 12, desde Wallapop a Jobandtalent, TravelPerk, Red Points (protección de marcas online) o Flywire, han obtenido más de 50 millones. Los han conseguido por el fuerte crecimiento de sus clientes y usuarios, descargas o presencia internacional, y también por el rápido avance de sus ingresos.”

La facturación también es reseñada:

“Jobandtalent facturó 136 millones de euros el año pasado, 27 veces más que en 2016; Cabify superó los 144 millones en España, el doble que en 2017 y, en Glovo, esperan 260 millones de euros este año, señala un portavoz, 15 veces por encima de los 17 millones de 2017. Otras start-ups cuentan historias similares. ‘Esperamos facturar 50 millones en 2019’, asegura Pere Vallés, responsable de Exoticca (viajes exclusivos), ‘12 veces los cuatro millones de 2016’. Y en Deporvillage (ropa deportiva) prevén una cifra de negocio de 100 millones este año, 30 veces los 3,5 millones de hace seis. Algunas alcanzan también el punto de equilibrio entre ingresos y gastos rápido. Joaquín Mencía, fundador de Keatz, una empresa de ‘restaurantes fantasma’, afirma que amortizaron la inversión de cada una de sus cocinas ‘en año y medio’.”

Luego, el foco pasa a las causas del crecimiento potente de las firmas. Así, el autor enuncia tres factores:

“¿El secreto? Que se trata de negocios muy escalables, con cifras operativas gigantescas. Busuu va por los 90 millones de usuarios; Wallapop por los 40 millones; Idealista recibe 75 millones de visitas al mes y Freepik (archivo gráfico) registra más de 100 millones de descargas mensuales. Creada en 2016, Lingokids (idiomas) ya tiene siete millones de usuarios. Las empresas de venta directa online (B2C en la terminología anglosajona que impera en este sector) muestran también cifras de vértigo. Carto (geolocalización) tiene más de 2.000 clientes en el mundo, Worldsensing (Internet de las cosas y sensores) controla 600 instalaciones internacionales (Torre Eiffel, metro de Los Ángeles…) desde Barcelona. Todas las grandes, un centenar, tienen presencia internacional. Además de las citadas Cabify y Glovo, Kantox (transferencias) está en 70 países, LetGo en 40 y Bodas.net, ahora Wedding Wire, en 14.”

“Otro factor es que, si bien el grueso de las grandes start-ups españolas trabajan en comercio electrónico, viajes o moda, empiezan a proliferar las firmas de deep tech, las que generan soluciones tecnológicas para la banca o la industria.”

“Se trata de firmas que han desarrollado soluciones únicas. ‘No tenemos ningún competidor en España’ asegura Ignasi Vilajosana, fundador y responsable de Worldsensing. ‘Y solo dos fuera, en el Reino Unido y EE UU’. Empiezan también a proliferar en la robótica. En la clasificación de EU Startups, entre las 20 mejores de Europa hay tres españolas. Una es Cyber Surgery, que, según su fundador, Jorge Presa, ha creado ‘un asistente robótico para operaciones de columna’. La generación de empresas tecnológicas impulsada por fondos de capital para fases iniciales o venture capital especializados, como Adara Ventures, Bullnet Capital, Kibo Ventures o Nauta Capital, ha superado las expectativas. Este grupo ha invertido en más de 100, de las que unas cuantas valen ya decenas de millones de euros.”

Luego, la nota se centra en la comparación relativa de España versus otros ecosistemas europeos:

“Lo importante es que estamos en un movimiento que coge velocidad año a año. Según la publicación EU Startups, España contaría (2018) con 3.258 empresas tecnológicas funcionando; en 2017 eran solo 2.715. Y hay varios miles más en proceso de prelanzamiento. El inconveniente más gordo es que la mayoría son recientes y aún necesitan coger músculo para lograr valoraciones en línea con las europeas. Entre las 25 primeras, 17 han sido fundadas después de 2011 y seis después de 2015.

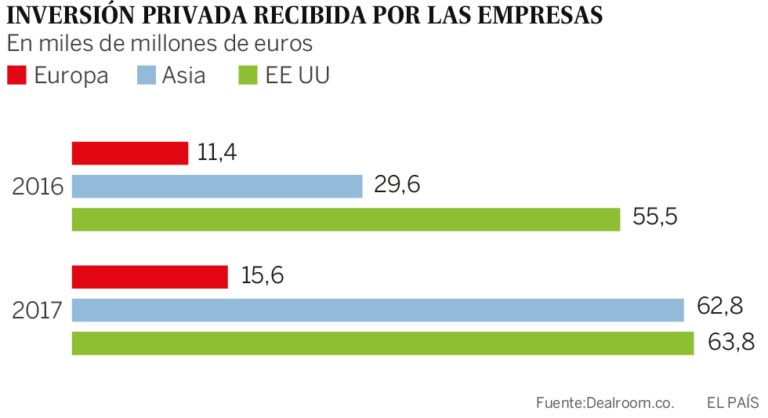

España empieza pues a escalar posiciones en las clasificaciones europeas. Según The State of European Tech, el país está en cuarto lugar en recepción de inversiones, con 3.818 millones de dólares entre 2013 y 2018, lejos aún del Reino Unido, con 25.976 millones. España figura también en sexto lugar en profesionales de tecnología, software e Internet, con 308.000 personas (851.000 en Alemania). También los centros de operación nacionales están disparados. Mientras que hace años en España no había ninguna ciudad innovadora, ahora Barcelona ocupa el quinto lugar y Madrid el sexto, según varias listas. La estrella es la capital catalana. De las 21 primeras empresas emergentes domésticas, 12 son de Barcelona y 6 de Madrid. Ulecia lo atribuye a que ‘Barcelona es más atractiva que Madrid para los europeos’. En aplicaciones para móviles o “en juegos”, asegura Xavier Carrillo, consejero delegado de Digital Legends, ‘Barcelona es uno de los grandes polos de atracción en Europa’. Madrid sería líder en cuanto a inversores, con más fondos y business angels. Toda esta espectacular creación de start-ups capaces de levantar decenas de millones de euros no hubiera sido posible de no contar los emprendedores con el respaldo de una gigantesca red de instituciones e individuos que han armado todo un ecosistema tecnológico y de Internet en menos de dos décadas; un complejo engranaje de fondos, decenas de incubadoras y aceleradoras y los cada vez más concurridos foros de inversión, entre ellos el South Summit. Además, la aparición de firmas millonarias disparó el interés de los jóvenes universitarios y los inversores, conscientes de que las posibilidades de hacer dinero (mucho) son reales.”

Hacia el final del extenso artículo, se afirma que “el factor decisivo ha sido la proliferación del capital, con más fondos y más profesionalizado. Ahora mismo hay decenas de firmas de venture capital, entre las que destacan Bullnet Capital, TheVentureCity, Seaya Ventures, Nauta Capital, K Fund, Kibo Ventures, Bonsai o Adara. ‘Cuando empezamos en 2009 apenas había fondos. Ahora hay muchos inversores para las fases iniciales de cualquier start-up’, apunta Juan Urdiales, fundador y consejero delegado de Jobandtalent. Raquíticos hace 10 años, estos fondos manejan sumas de vértigo. ‘Se están pulverizando récords’, aprecia el líder de Cabify. ‘Mientras en 2012 los fondos españoles invirtieron 200 millones de euros, el año pasado fueron más de 1.000 millones’, apoya el fundador de Kibo, Aquilino Peña.”

“Aun cuando no están al nivel de los alemanes o británicos, los fondos españoles disponen cada vez de más dinero. ‘Nuestro primer fondo, de 2008, fue de 16 millones; en el último levantamos 54 y esperamos llegar a 100 millones en el próximo’, dice Ignacio Fonts, consejero delegado de Inveready. Iñaki Arrola, fundador de K Fund, señala que empezaron con un fondo de cinco millones en 2015 ‘y en el último levantamos 50 millones’. En sus primeros años K Fund apostaba solo 300.000 euros por proyecto. ‘Ahora podemos ir hasta los siete millones’, agrega.”

“Se ha impuesto la profesionalización. ‘Recuerdo que en nuestras primeras rondas había inversores que no entendían el ecosistema y querían valorarnos como una empresa tradicional’, apunta Fernando Encinar, cofundador de Idealista. Quizá porque ha nacido desde el ecosistema, el venture capital ha acertado bastante. Pese a que la tasa de mortalidad de estas firmas es alta, el impacto de los fracasos está controlado. Un éxito contundente compensa 10 start-ups cerradas. Además, los fiascos de empresas muy financiadas han sido contados.”