Con autoría de Rubén Ascúa, este estudio permite identificar cómo opera el proceso de decisiones de inversión de un fondo de capital emprendedor (VC). Y verifica también las condiciones con las que ciertos emprendimientos han logrado asociarse con éxito a un VC en la Argentina. Acá, un resumen.

Rasgos de los empresarios que aplican a VC

De estos estudios de caso, fue posible identificar que los emprendedores consultados contaban con elevados niveles de capacidades educativas y con experiencia empresarial previa, y que el contexto institucional cercano influyó positivamente en la asociación, lo que permitió a los creadores de las empresas estar en mejores condiciones para acceder a VC.

Factores a tener en cuenta en las empresas que reciben VC

La decisión de inversión incluye la valuación cuantitativa del negocio, que se completa con la evaluación del Equipo Emprendedor. Estos VC operan siguiendo las prácticas internacionales para evaluar una decisión de inversión. Así, el VC selecciona negocios capaces de crecer rápidamente y de competir internacionalmente, con el objetivo de mitigar los riesgos derivados de mercados emergentes. De ese modo se reducen los costos del capital a ser utilizado en la valuación de la compañía, mediante la disminución de las primas de riesgo soberano del país y del propio negocio. El tipo de empresas bajo estudio, que actúan operando nuevas tecnologías, es una plataforma clave para ser atractivos receptores de inversión ante los VC.

La metodología utilizada para la valuación es el método de los flujos de fondos libres descontados a una determinada tasa de descuento, que refleja el costo de invertir en ese negocio. Las proyecciones cuantitativas del plan de negocios se enriquecen con la adopción del sendero evolutivo más probable de opciones reales y societarias. El análisis macroeconómico forma parte importante de esta evaluación al momento de decidir la inversión, ya que al tratarse de emprendimientos con fuerte crecimiento a futuro, los cambios macroeconómicos en general son variables exógenas para el desarrollo futuro del negocio.

Esta orientación de los VC consultados se ve reflejada en la tipología de las tres empresas invertidas, coincidiendo con el segmento-objetivo de sus inversiones.

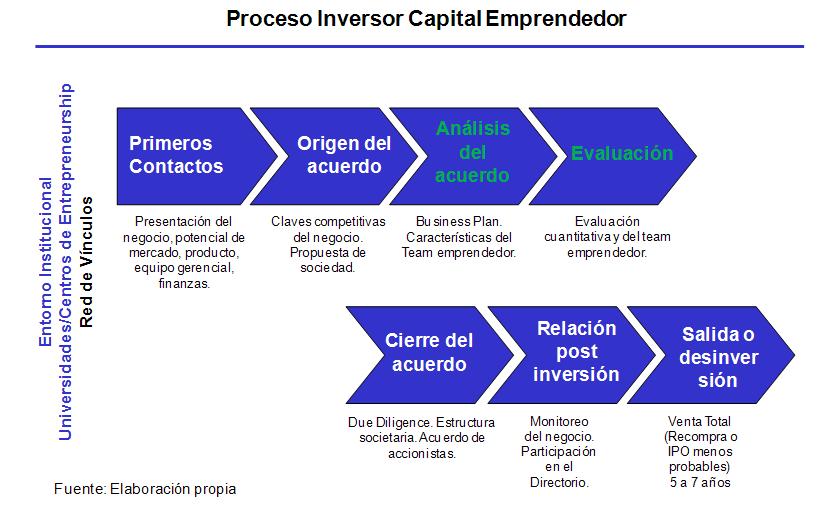

Pasos del proceso entre un VC y un Equipo Emprendedor

El proceso de inversión en una transacción de capital de riesgo es un proceso complejo y de larga duración. De hecho, es un proceso que no finaliza con la propia inversión en la empresa, sino que se prolonga hasta la efectiva desinversión, y durante el largo período de seguimiento y control de la marcha de la empresa. Las fases que contiene un proceso de inversión son las siguientes:

– Identificación de oportunidades de inversión (Dealflow)

– Análisis de las propuestas de inversiones

– Decisión de inversión

– Due diligence

– Seguimiento de inversiones

– Y finalmente, Desinversión.

En el estudio se evidencia que, para la parte de negociación, el conocimiento mutuo entre las partes requirió de un proceso relativamente largo de entrenamiento previo a la inversión, de modo de reducir los conflictos de agencia, disminuir las diferencias culturales y promover una sociedad exitosa capaz de resolver conflictos entre las partes. Para los casos estudiados, se encontró que el proceso de construcción de confianza y conocimiento mutuo entre las partes fue mucho más prolongado que lo señalado por la literatura, ya que se requirieron entre 12 y 18 meses para lograr el acuerdo. Este relativamente largo proceso previo, en opinión de las partes, permitió mitigar esas iniciales diferencias culturales, concentradas en la modalidad de encarar tanto la operación del negocio como el relacionamiento estratégico entre los socios. Asimismo, este proceso previo de construcción de confianza posibilitó reducir los conflictos de agencia, el riesgo moral y la selección adversa entre las partes, ya que éstas negocian una asociación dentro de un marco de fuerte opacidad, imperfección y asimetrías informativas.

La trama de la gobernabilidad y la protección de los derechos de los socios minoritarios se resuelven, según los casos analizados, a través de una nueva estructura societaria adaptada a cada caso, un acuerdo de accionistas amplio y un sistema de dirección con participación del VC. De este modo, el acuerdo de accionistas completó el denominado “triángulo de la gobernabilidad exitosa”.

La decisión de desinversión del VC, luego de un período de 5 a 7 años, se incluye en el acuerdo de accionistas, y de este modo se mitigan los riesgos de conflictos. Los emprendedores consultados no se aferran a la idea de “su empresa para siempre”.

Ambas partes reconocen que el entorno institucional cercano actúa como nexo y capacitador de vinculaciones entre los emprendedores y los inversores de capital. Por un lado, los emprendedores contactados confirmaron la hipótesis de derrame positivo del entorno institucional cercano, incluyendo también a programas nacionales de fomento. Y para los VC consultados, resultó relevante la asistencia que proveen instituciones como las universidades y sus centros de entrepreneurship, como fuentes de desarrollo de conocimiento, de entrenamiento emprendedor y de difusión de oportunidades de inversión.

El Proceso:

Conclusión

El involucramiento intenso del VC en la dirección del negocio, pero acotado a la operación del mismo, es una característica de asociación exitosa que se confirma en el panel estudiado. La intensidad de la participación del VC en la dirección del negocio no sólo se verifica en la composición de los directorios de las empresas invertidas, sino también en el diseño del acuerdo de accionistas que sirve de base para la gobernabilidad de la sociedad. El proceso de construcción de confianza previo a la inversión fue clave para reducir los riesgos de conflictos y asegurar la gobernabilidad de la sociedad. Los casos analizados son exitosos tanto desde el punto de vista económico y financiero como desde el grado de vinculación entre el VC y el Equipo Emprendedor. Asimismo, no se verificaron conflictos insalvables entre ambas partes, que afectaran el desarrollo de los negocios.

Rubén Ascúa es Investigador de la Universidad Nacional de General Sarmiento y de la Universidad Tecnológica Nacional – Rafaela.