Un reciente informe publicado por LAVCA ofrece una radiografía actualizada del capital de riesgo en América Latina y deja señales sobre un nuevo ciclo para los ecosistemas emprendedores de la región. Más selectividad, reconfiguración territorial y brechas persistentes en el acceso al financiamiento marcan una etapa que exige repensar estrategias y políticas para crecer con mayor calidad.

Durante los últimos años, el capital de riesgo en América Latina atravesó un proceso de ajuste que obligó a revisar supuestos, estrategias y expectativas. Lejos de los años de expansión acelerada y rondas récord durante 2021 y 2022, el ecosistema regional parece estar ingresando en una nueva etapa, menos exuberante, pero potencialmente más madura. El reciente informe de LAVCA ofrece una radiografía clara de este momento y aporta señales relevantes para comprender cómo se está reconfigurando el vínculo entre venture capital y ecosistemas emprendedores en la región.

Uno de los rasgos más claros que surge del informe es que el capital no desapareció, sino que se volvió más selectivo. La reducción en el número de startups que acceden a financiamiento convive con un mayor énfasis en eficiencia, tracción real y solidez de los equipos fundadores. En este contexto, las etapas tempranas, en particular el early-stage y las rondas seed, recuperan protagonismo como espacios clave para validar modelos de negocio con mayor disciplina y menor tolerancia a trayectorias extensas sin resultados claros.

Este cambio tiene implicancias directas para los ecosistemas emprendedores. La menor “tasa de graduación” de startups no necesariamente indica un retroceso, sino un proceso de depuración. Aquellos ecosistemas capaces de acompañar esta nueva lógica, fortaleciendo capacidades de validación temprana, mentoría y acceso estratégico a redes de financiamiento, estarán mejor posicionados para capitalizar el próximo ciclo de crecimiento.

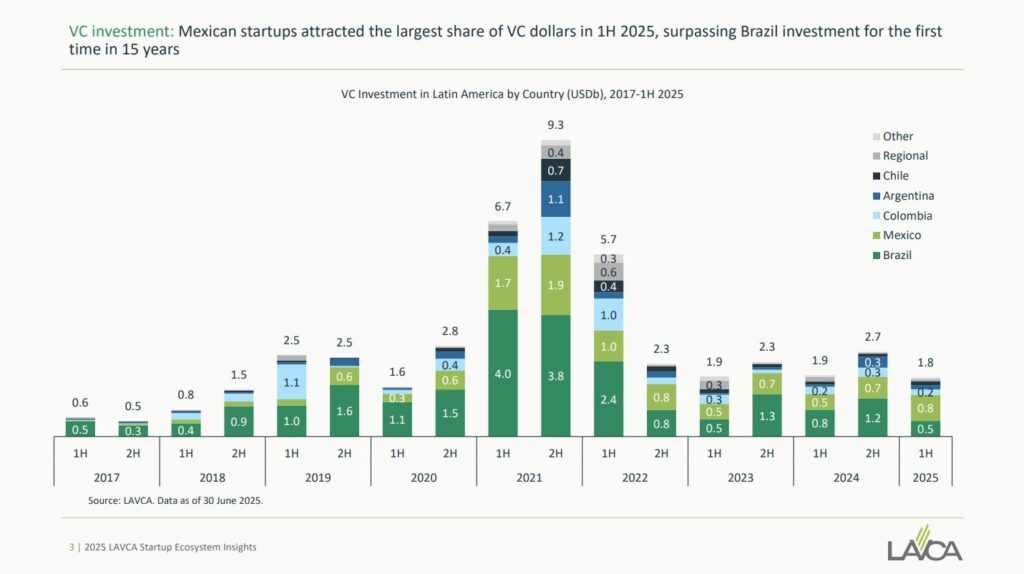

El informe también muestra que por primera vez en más de una década, durante la primera mitad de 2025 México superó a Brasil en volumen de inversión captada, lo que refleja no solo factores coyunturales, sino también la consolidación de hubs urbanos con capacidad de articular talento, mercado y capital. Quedará por verse si al tener la información completa del año se mantiene esa tendencia.

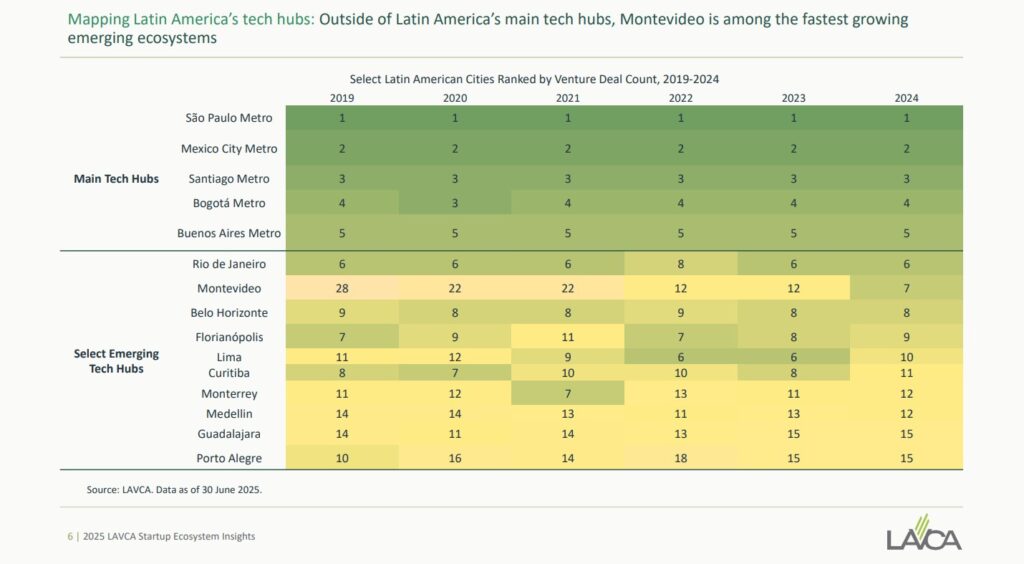

Al mismo tiempo, comienzan a ganar visibilidad ciudades de menor escala relativa como Montevideo, que aparecen como polos emergentes capaces de construir propuestas de valor ecosistémicas sostenidas en capital humano, institucionalidad y articulación público-privada.

Otro elemento destacado es el mayor peso de los emprendedores seriales y del corporate venture capital (CVC). La experiencia emprendedora previa se consolida como un activo central para atraer inversión, mientras que las corporaciones comienzan a jugar un rol más activo como actores financieros estratégicos. Esta tendencia refuerza la idea de ecosistemas más integrados, donde los límites entre startups, empresas consolidadas y políticas públicas se vuelven cada vez más difusos, y donde la colaboración adquiere un valor creciente.

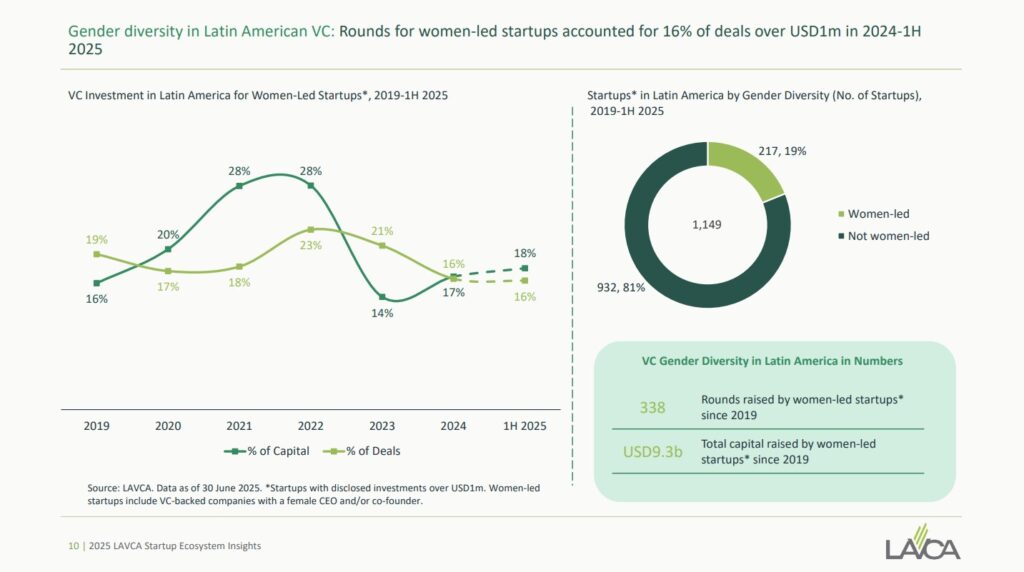

Un aspecto particularmente relevante que emerge del informe de LAVCA es la persistente brecha de género en el acceso al capital de riesgo. Según el reporte, las rondas destinadas a startups lideradas por mujeres representaron apenas el 16% de las operaciones superiores a USD 1 millón en el período 2024–primer semestre de 2025. Este dato adquiere especial importancia en un contexto de mayor selectividad, ya que plantea interrogantes sobre cómo estas dinámicas pueden profundizar desigualdades preexistentes dentro de los ecosistemas emprendedores de la región.

Esta evidencia dialoga con análisis recientes presentados en Dinámica Emprendedora N° 98, donde se ha señalado que las emprendedoras continúan enfrentando barreras estructurales para acceder al financiamiento, aun cuando sus proyectos muestran desempeños comparables en términos de sostenibilidad y resultados. En el nuevo ciclo del venture capital, caracterizado por un mayor foco en eficiencia, experiencia previa y tracción temprana, el desafío para los ecosistemas es evitar que la búsqueda de menor riesgo refuerce sesgos históricos. La calidad de un ecosistema emprendedor no se mide solo por el volumen de capital que moviliza, sino también por su capacidad de ampliar el acceso, diversificar oportunidades y aprovechar plenamente el talento disponible.

En conjunto, las señales que deja este nuevo escenario son claras. El capital de riesgo en América Latina está entrando en una fase más exigente, donde la narrativa importa menos que la ejecución y donde la articulación entre actores resulta cada vez más decisiva. Para los responsables de políticas públicas, los gestores de ecosistemas y los propios emprendedores, el mensaje es tan claro como incómodo: ya no alcanza con crecer rápido; ahora se trata de crecer mejor.

Comprender estas transformaciones y actuar en consecuencia será determinante para que los ecosistemas emprendedores latinoamericanos logren consolidarse y competir en entornos cada vez más exigentes, sin perder anclaje territorial ni capacidad de impacto. Más que el cierre de un ciclo, este momento representa una oportunidad para fortalecer los cimientos sobre los que se construirá la próxima etapa del emprendimiento en la región.

Accede al reporte de LAVCA haciendo click en el siguiente enlace: